【單元10】萬用出場策略:基本停損停利、移動停損、時間出場

大部分我們對交易策略的發想比較著重在怎麼「進場」,想方設法追求進在最漂亮的位置或是進在該進的時間點,但仔細想想,「如何提高勝率?」、「如何吃到整個波段?」等等獲利核心命題,其實是離不開「出場」策略。股市老手都知道,會進場是徒弟,會出場才是師傅。本文先拋磚引玉提供入門的交易人幾種基本(萬用)的出場語法。

>>讀完本文您可以學到什麼?

1. 同時掛出停損停利語法

2. 移動停損/停利語法

3. 時間出場語法

固定點數停利、停損

在【單元8】PowerLanguage交易指令介紹一文中我們已針對PowerLanguage各種交易指令的使用作解說以及觀念釐清,如果還不甚熟悉讀者建議先前往閱讀,再進行該單元的教學內容。

固定點數停利或停損大概是最簡單也最值觀的出場方式,首先必要先搞懂Limit委託跟Stop委託的差異,再搭配EntryPrice(進場價)這個保留字就可寫出來。

- 100點停利語法怎麼寫

停利就是低買高賣,要掛Limit單。以多單來講,你的停利點一定在進場價之上,反之以空單來講,停利點就在進場價之下,語法範例如下:

多單停利出場:… sell next bar at EntryPrice+100 Limit;

空單停利出場:… buytocover next bar at EntryPrice-100 Limit;

- 50點停損語法怎麼寫

停損就是高買低賣,要掛Stop單。以多單來講,你的停損點一定在進場價之下,反之以空單來講,停損點就在進場價之上,語法範例如下:

多單停損出場:… sell next bar at EntryPrice-50 Stop;

空單停損出場:… buytocover next bar at EntryPrice+50 Stop;

- 停利停損同時掛單(OCO)

停利停損也可以一起寫,MultiCharts在執行自動交易時會以類似OCO(二擇一委託,一邊成交另一邊自動取消)方式執行委託。我們就以一個簡單通道突破策略為例,當收盤站上最近20根K棒高點多單進場,收盤跌破上最近20根K棒低點空單進場,停利100點,停損50點,語法如下:

=====================================

inputs:len(20),loss(50),profit(100);

vars:HH(0),LL(0);

HH=highest(high,len)[1];

LL=lowest(low,len)[1];

if close cross over HH then buy next bar at market;

if close cross below LL then sellshort next bar at market;

if marketposition=1 then begin

sell next bar at entryprice+profit limit;

sell next bar at entryprice-loss stop;

end;

if marketposition=-1 then begin

buytocover next bar at entryprice-profit limit;

buytocover next bar at entryprice+loss stop;

end;

=====================================

在這個腳本中特別留意這段HH=highest(high,len)[1]; ,其中[1]為取前值,為什麼要取前值?讀者可以自行思考一下。

附帶一提,常有交易人使用固定點數停損停利,並將出場點數設為參數來跑最佳化,根據經驗這樣的做法很容易過度美化績效,陷入最佳化陷阱中,不可不留意。

固定點數改為依指數波動程度動態調整

固定點數停利停損的優點是簡單,點數也可以直接連結交易人可以承受的單筆盈虧金額,但比較大的問題在於,第一個它忽略了指數的高低位階,指數在2000點跟指數在10000點,停損都抓一樣50點顯然不合理;第二個缺點是沒有考量當下的波動度。因此更常用的方式是以平均真實區間(Average True Range)來取代固定點數。

真實區間(True Range)即K棒高低點加計跳空,是計算震幅的一種方式,PowerLanguage中內建有AvgTrueRange()函數來計算平均真實區間,所以前面的停利停損範例若改用平均真實區間,語法如下:

=====================================

inputs:len(20),loss(2),profit(5);

vars:HH(0),LL(0),ATR(0);

ATR=AvgTrueRange(len);

HH=highest(high,len)[1];

LL=lowest(low,len)[1];

if close cross over HH then buy next bar at market;

if close cross below LL then sellshort next bar at market;

if marketposition=1 then begin

sell next bar at entryprice+profit*ATR limit;

sell next bar at entryprice-loss*ATR stop;

end;

if marketposition=-1 then begin

buytocover next bar at entryprice-profit*ATR limit;

buytocover next bar at entryprice+loss*ATR stop;

end;

=====================================

也就是把原本的固定點數改成N倍的AvgTrueRange來取代,這樣就可以相當程度反映當下的指數位高低階跟波動程度。

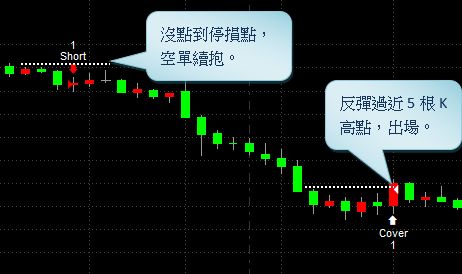

移動停損

移動停損是一個非常重要的出場方式,因為導致交易虧損最的問題就是賺小賠大,採用移動停損出場,既有停損功能又有移動停利效果,就可以同時解決賺小跟賠大的問題。

最簡單實用的移動停損方式就是採取跌破進N根K低點多單停損,漲過近N根K棒高點則空單停損,語法如下(假設N=5):

if marketposition=1 then sell next bar at lowest(low,5) stop;

if marketposition=-1 then buytocover next bar at highest(high,5) stop;

這個語法的效果是當MultiCharts多頭建倉後,立即於下一根K棒丟一張停損單,停損價為最近5根K棒低點,這個動作我們可以視為保護性停損單,只要行情不利,這張單子就幫我們踩煞車,限制虧損,但只要當方向正確行情往上漲,低點會越來越高,於是lowest(low,5)就會跟著往上移,只要高過部位進場價,移動”停損”就會變成移動”停利”;空單同理。

其他如SAR指標(MultiCharts內名稱為Parabolic)或是移動平均線也有可以用來作為移動停損的出場依據。

時間出場

- 收盤前出場

某些情境下我們需要在指定時間前出場,例如台指期日盤當沖單收盤前一律出場:

If marketposition=1 and time>1320 then sell next bar at market;

If marketposition=-1 and time>1320 then buytocover next bar at market;

這個語法要注意使用的K棒如果是較長時間架構可能會出不了場,例如套用60分K,日盤的最後兩根K棒時間分別是12:45及13:45,只有最後一根K棒才符合出場時間條件,但是卻已經收盤。

- 結算日前強制出場

如果是不想處理轉倉問題,直接結算前強制出場也很常見,以台指期(每月第三個例拜三結算)為例:

Condition1=dayofmonth(date) > 14 and dayofmonth(date) < 22 and dayofweek(date) = 3 ;

If condition1 and marketposition=1 and time>1320 then sell next bar at market;

If condition1 and marketposition=-1 and time>1320 then buytocover next bar at market;

上述condition1即判斷當天是否每月的第三個禮拜三,其他較有規律的商品結算日都可以用類似語法來寫,或是在網路上搜尋前人分享的語法。

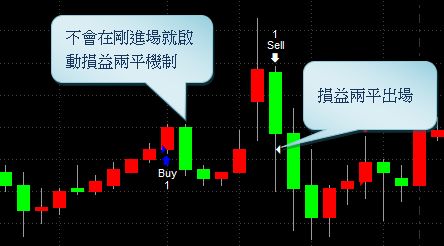

- 進場後第N根K棒以及損益兩平出場

BarsSinceEntry是一個很實用的函式,它回傳訊號進場後已經過之K棒數,如果我們希望當進場後超過5根K棒且倉位已經有獲利時,加一道「損益兩平」出場:

Condition2= BarsSinceEntry >= 5 and Openpositionprofit > 0;

If condition2 and marketposition=1 then sell next bar at entryprice stop ;

If condition2 and marketposition=-1 then buytocover next bar at entryprice stop;

損益兩平要建立在已經獲利為前題,且為避免太早被洗出去也不宜在進場後馬上啟動損益兩平機制,兩個條件成立後,在進場價(entrypeice)掛一筆保護性的停損單,確保立於不敗之地(視需要也可以把交易成本的點數考慮進去)。不過損益兩平出場通常只是配套,須搭配其他出場訊號。

進場K棒當根出場以及SET系列語法

前面介紹的出場語法都是採用Next Bar方式掛單,也就是進場後最快也要下一根K棒才能出場,這樣就會遇到一種情況,當一進場就遇到大行情,K棒還沒走完就達到停損或停例的條件,卻仍要等下一根K棒才能出場,這個時候PowerLanguage內建的SET系列出場指令可以派上用場。範例如下:

=====================================

inputs:len(20),loss(50),profit(100);

vars:HH(0),LL(0);

HH=highest(high,len)[1];

LL=lowest(low,len)[1];

if close cross over HH then buy next bar at market;

if close cross below LL then sellshort next bar at market;

SetStopLoss(loss*bigpointvalue);

SetProfitTarget(profit*bigpointvalue);

=====================================

保留字bigpointvalue回傳交易商品1大點的金額(bigpointvalue在QuoteManage中設定),所以當在倉部位達到SetStopLoss或SetProfitTarget指定的盈虧金額就會全部出場,即便在進場的當根K棒也是可行。PowerLanguage還有其他內建的SET語法,但使用這一系列語法有許多限制(陷阱),要特別留意:

1. SET系列的出場前面不能有If…條件限制,不然無法達到K棒中即時執行與出場,會變成要等K棒收完才執行。

2. 使用SET系列語法在策略屬性>回溯測試中要設定細部回測(Ticks),不然回測績效失真。

3. 在目前MultiCharts9.0版下,使用SET系列語法在自動交易會一定機率出現異常,所以目前官方公告建議不要使用。讀者或許要等更新版或是再與官方確認再實單上線。

快速結論

在這篇我們比較快速、概略地介紹了幾個常用的出場策略,計有:

- 固定點數停損停利

- 依波動度停損停利

- 移動停損

- 時間停損

- SET系列語法

其實出場方法的重要性不輸進場,但卻較少被討論,曾有人研究過,採隨機進場但停損不停利的策略來模擬交易損益,結果竟然是可以獲利的,藉此來說明資金管理與出場方式的關鍵性。本文算是拋磚引玉,非常建議交易人多加著墨出場策略,找出與眾不同的出場方式,讓績效得到更上一層樓的提升。

【警語】:

- 本文所舉之語法範例為教學之用,非提供交易策略,請讀者警慎運用。

- 自動交易如遇系統異常或斷線等問題,可能暴露更高的風險,交易人仍應檢查電腦系統或網路之狀態,特別要隨時注意部位變化,以降低相關風險。

點我,看更多程式交易教學→https://www.pfcf.com.tw/eventweb/multicharts/

/統一期貨相關連結/