選擇權策略-買進期貨賣出買權

買進期貨賣出買權策略的使用時機和效果和賣出賣權策略完全一樣,都是使用在研判股市不會下跌,但大漲也不易的小漲格局上。在買進期貨後,又賣出買權,把期貨部位大漲的獲利機會賣出,換取賣出買權所收取的權利金,其結果就等於合成的賣出賣權策略。

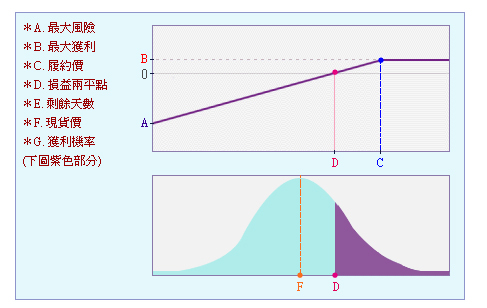

買進期貨賣出買權策略通常使用在短線進出上,賣出買權的履約日剩餘天數低於45天,因為只要現貨價格持穩,賣出買權的履約價值隨時間遞減,就能賺到收取的權利金。此外,雖然買進期貨賣出買權策略的風險比單獨買進期貨風險較低(損益兩平點 = 買進之期貨指數 - 權利金點數),但下檔最大風險還是很大,必須非常小心,操作前必須衡量一下,收取的權利金是否夠高到值得你冒險一試。

|

買進期貨賣出買權交易策略小檔案 |

|

|

■ 使用時機: |

預期小漲格局時 |

|

■ 最大風險: |

(買進期貨指數 - 賣出call收取之權利金點數)* 200元/點 |

|

■ 最大利潤: |

賣出call收取之權利金+(履約價 - 買進期指)* 200元/點 |

|

■ 損益兩平點: |

買進之期貨指數 - 賣出call收取之權利金點數 |

|

■保證金: |

選擇權賣方部分市值+指數期貨買方保證金 |

舉例說明

小明看好股市中長期為多頭走勢,決定作多,但又認為漲勢還在醞釀之中,短期大漲也不易,決定採用買進期貨,賣出買權策略。小明買進了七月份的指數期貨,成交價為 22,100 點,同時賣出了四口(指數期貨一點為 200 元,選擇權一點為50元,所以 1:4)。同時到期履約價為 22,300 點的買權,收取了 275 點 * 4,共 1,100 點(NT$55,000)權利金。

七月份期貨及選擇權到期時,如果指數收在 22,300 點以上,那麼小明的操作就百分之百成功,NT$95,000 安全落袋。(權利金收入 55,000 +期指和履約價價差 200點 * 200元/點=55,000 + 40,000元 =95,000元)如果指數不漲反跌,跌破損益兩平點(22,100點 - 275點=21,825點),那麼小明就會陷入虧損,每多跌一點,小明損失 200 元(期指 1 點 200 元)。

《小明損益分析表》

|

到期指數 |

買進期貨賣出買權策略 |

買進期貨策略 |

|

23,000 |

NT$95,000 |

NT$180,000 |

|

22,500 |

NT$95,000 |

NT$80,000 |

|

22,300 |

NT$95,000 |

NT$40,000 |

|

22,100 |

NT$55,000 |

0 |

|

21,825 |

0 |

-NT$55,000 |

|

21,500 |

-NT$65,000 |

-NT$120,000 |

|

21,000 |

-NT$165,000 |

-NT$220,000 |