精選專欄

主權債轉實質負利率 抗通膨需求逐步回溫

全球市場概況

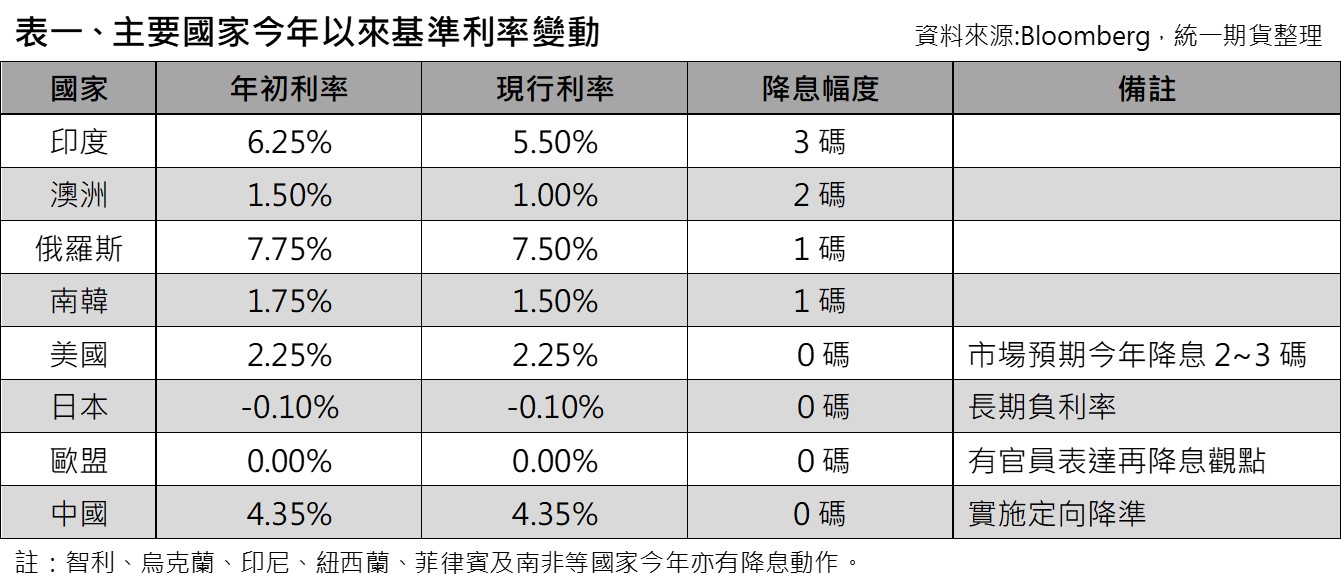

自去年第三季以來,各大研究機構紛紛調降2019及2020年經濟成長預估。今年第二季起,對於未來經濟前景保守預期逐漸成為了市場主流,許多著名機構或投資人都對於全球景氣提出了預警。同時,各國央行也以行動表示了對此一觀點的認同,開始紛紛調降基準利率。統計自去年以來,超過10個國家央行啟動了降息,近期南韓央行較市場預期提前降息的動作,更是透露了降息的必要性似乎較原先預估的更為急迫。即便連已處於負利率的歐洲央行也有官員釋出了應進一步降息的看法,市場也預期今年度美國聯準會有機會降息三碼,而全球利率走降的趨勢也使抗通膨的需求開始增溫。

市場資金流向

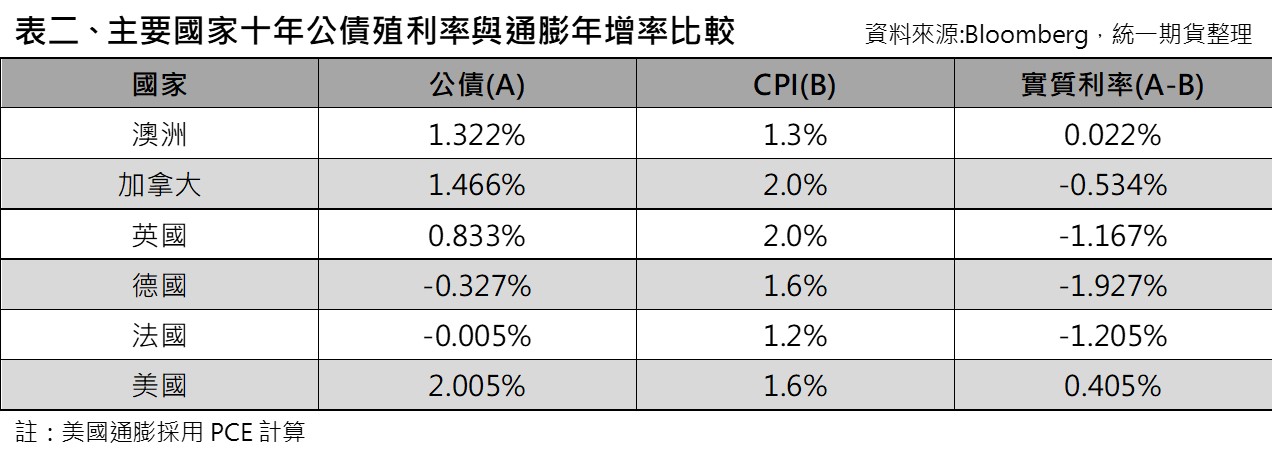

在過去,許多保守型投資人將資金停泊於投資級主權債,以收取穩定配息為主要投資配置。但隨著各國央行的降息趨勢,許多國家的10年期政府公債殖利率開始轉為實質負利率。也就是說,投資於主權債的利率已經低於了通貨膨脹,在這樣的環境下,資金顯然需要另尋抗通膨管道,以避免資金萎縮,這也是近期黃金投資需求開始增溫的主要因素之一。

將如何因應未來?

未來,若經濟成長果真如市場預期開始逐步轉弱,則各國利率的下滑勢必難以扭轉。在這樣的狀況下,對於抗通膨需求將會持續上升。再考量到美國於去年起對於中國發起了貿易戰具有示範效應,未來不排除有其他區域爆發貿易衝突,近期日韓掀起貿易紛爭即為一例,潛藏的風險不可輕忽。

在這樣的市場氛圍下,我們應對於具有抗通膨及避險功能的黃金市況投以更多的關注。有抗通膨或避險需求的投資人,不妨重新思考資產的配置比重,就目前的狀況及未來可能的發展擬定新的策略。另一方面,也可藉由價差策略,尋找更多的交易機會。

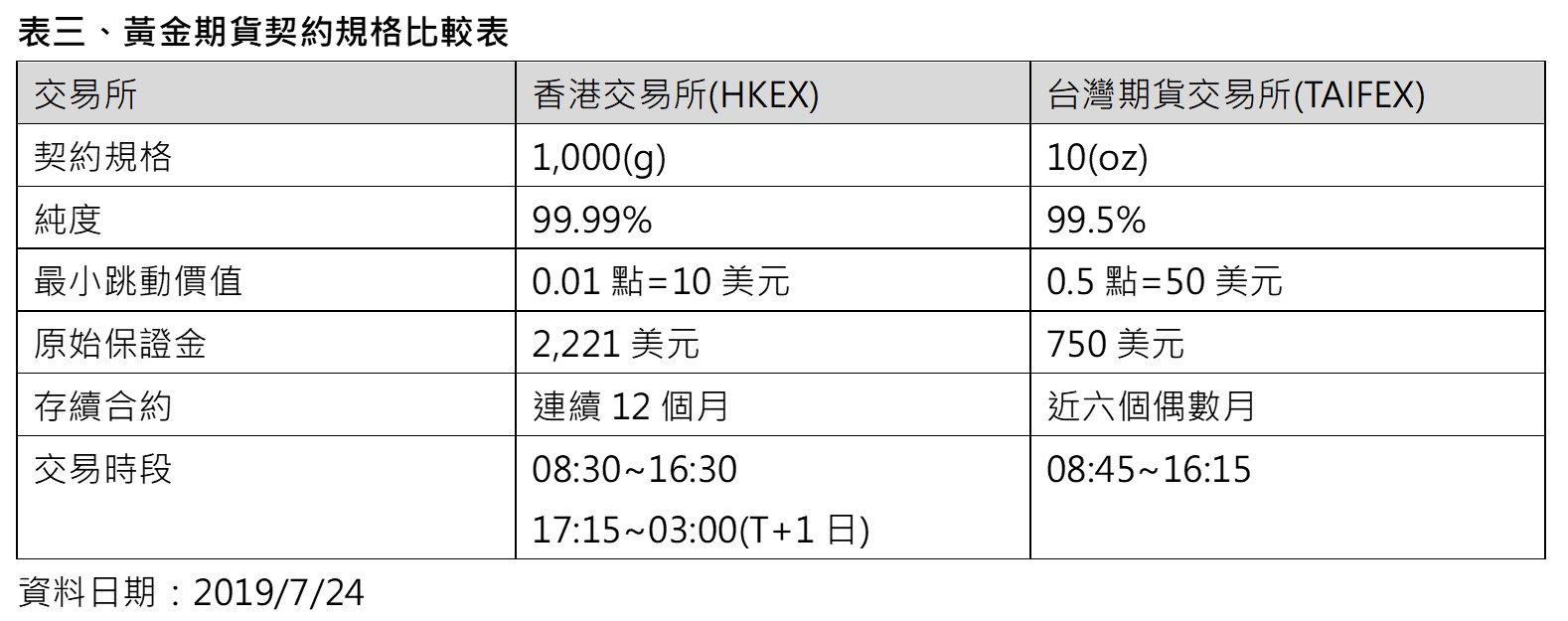

在上一期的文章中,我們介紹了香港交易所(HKF)美元黃金期貨及紐約紐約商業交易所(NYMEX)黃金期貨的交易策略。但具有黃金期貨的交易所還有很多,只要同為黃金期貨,經過價值換算後具有一定程度的價差波動就具備了價差交易策略操作的空間。

本次再以香港交易所(HKF)美元黃金期貨及台灣期貨交易所(TAIFEX)黃金期貨為例,港交所美元黃金期貨是以1,000克純度99.99%黃金為標的,報價為「美元/克」;而台灣期貨交易所則有美元黃金期貨及台幣黃金期貨兩種,我們以美元黃金期貨為例,以10盎司純度99.5%黃金為標的,報價為「美元/盎司」。我們同樣可以得到下列算式(1盎司=31.1035克):

當兩者報價不一致,就存在價差策略的交易空間。假設以7月23日收盤價計算,台灣期貨交易所美元黃金期貨報價1421.3元;港交所黃金期貨報價46.01元。算式如下:

台灣期貨交易所黃金期貨換算為港交所黃金期貨規格,報價為45.92元,低於港交所黃金期貨報價45.53元,若投資人認為價差具有操作空間,即可透過買低賣高進行價差收斂交易,或是買強空弱進行價差發散交易。

在時序進入2019年下半年後,市場上的不確定因素及抗通膨需求均日漸增溫,對於黃金的需求乃至於黃金價格的波動都將有顯著的影響。在市場交易漸趨熱絡的狀況下,可提高黃金市況的關注尋找交易機會。投資人不妨多留意相關商品如港交所黃金期貨,以靈活的投資策略,找尋更多的機會。

相關期貨商品

/統一期貨相關連結/