精選專欄

負利率時代下的持有黃金機會成本降低

從2019年7月31日至今,美國聯準會實施了三次的降息,資金大量流入市場,加上中美貿易戰的針鋒相對,黃金避險需求有增無減,造就了金價6 – 8月的飆升。但近日在中美貿易戰達成初步協議後,中方再釋出調降價值1890億美元的進口關稅消息,有助於促進全球貿易活絡,扭轉貿易量下降趨勢。目前處於市場不確定性相對穩定的時點,理論上黃金避險需求將會降低,但在12月24日,港交所的美元黃金期貨卻又上漲至了47.84美元,顯示下檔的強力支撐,金市多頭格局尚未結束。

負利率時代下的持有黃金機會成本降低

目前主要市場的利率與債券殖利率都處於非常低的水位,持有黃金的機會成本幾乎消失的情況下,提供了配置黃金部位的誘因。另外,若大量的債券殖利率處於負值,除了各國政策規定基金必須持有一定的債券部位外,維持債券部位的誘因轉為資本利得。

在預期貨幣政策將持續寬鬆的情況下,債券價格可望進一步高漲,這也代表了債券的避險功能流失。黃金作為先天性的避險性資產,近期因著債券殖利率的降低,黃金的避險功能可說是更勝債券一籌,成為低利率時代主流的避險資產。

資本市場不確定性飆升,支撐黃金買盤

WGC資料顯示, 2019年11月全球黃金ETF的黃金部位來到2866噸,除了同年10月份的2896噸之外,該水位為2003年以來的高點。且金價在2019年8月的下跌趨勢中,ETF的實體黃金持有量也大約維持在2800噸以上的高水位。各路市場參與者的持金量變動幅度小,供給面相對穩定,導致目前金價波動由需求面驅使。明年度只要市場負面消息釋出,黃金避險需求可望拉升,間接提供金價上行動能。

長短期債券殖利率利差低檔

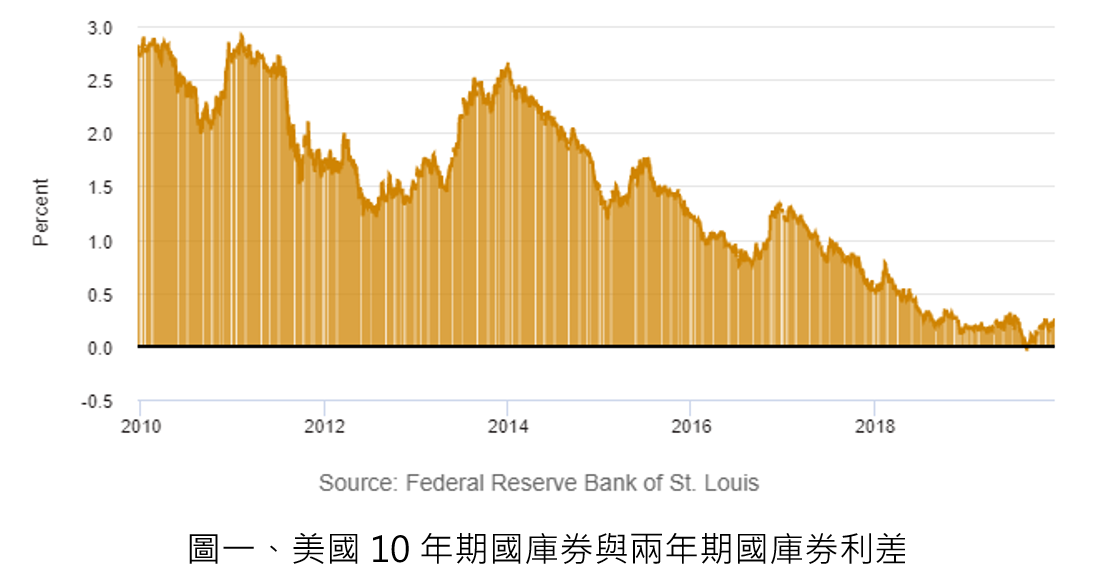

下圖顯示,10年期公債與兩年期公債的利差從2014年開始逐步下降,在2019年利差幾乎維持在0.15 – 0.2的區間,其中8月底甚至出現倒掛型態。依據過去研究證實,長短債殖利率圖形的斜率平坦或倒掛為景氣衰退之信號,但位於負利率時代,債券性質出現改變,過去理論不見得能直接套用。但即便如此,從實際資料面顯示,仍舊無法排除市場對於景氣衰退的疑慮,成為推動金價買盤的變因之一。

資本市場不確定性飆升,支撐黃金買盤

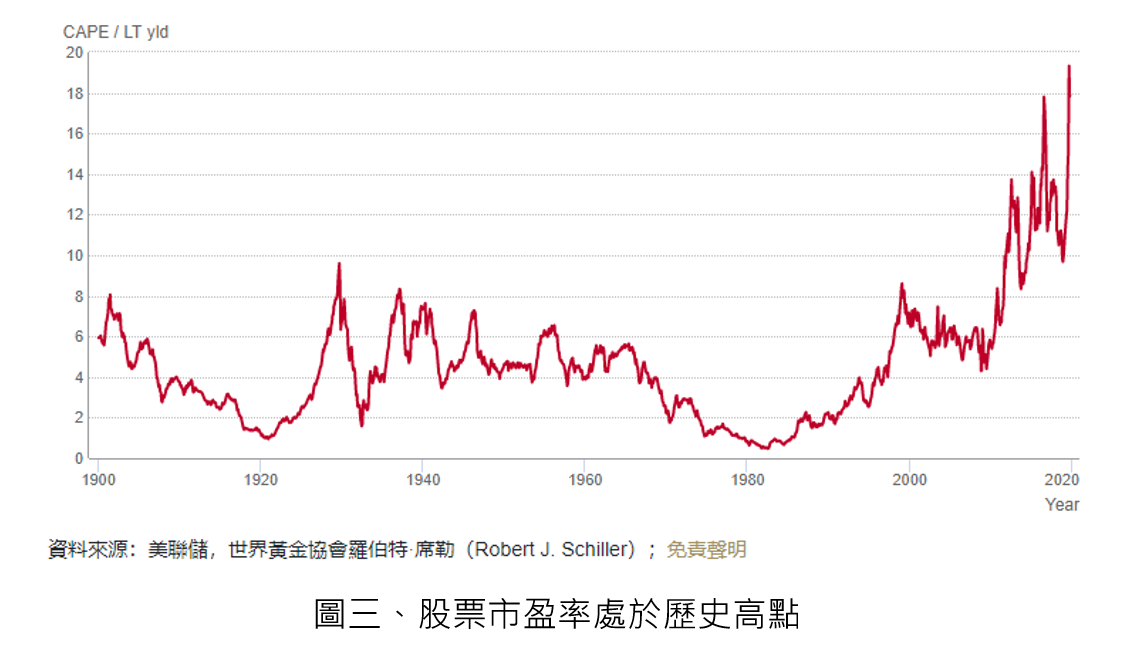

雖說中美貿易戰達成了初步協議,但依據美國在戰略報告中的強硬態度,預計貿易戰將會是打打停停的長期趨勢。值得注意的是,恐慌指標在黃金飆漲期間也多次突破20; 政治經濟不確定性指標也來到了10年以來的高點,長期之下,市場不確定性仍高。在市場動盪時期,美股卻是呈現明顯多頭走勢,至今道瓊工業指數漲幅超過了20%。如圖三所示,股票市盈率已經達到了歷史高點,顯示市場可能偏離基本面,出現過熱現象,避險需求持續強勁,未來金價依舊有高點可期。