精選專欄

債券殖利率翻負 黃金成為炙手可熱的硬資產

2018年美國通貨膨脹率達到聯準會設定標準,12/20 FOMC會後聲明決議第四次升息,且利率點陣圖顯示2019年還要再降息兩次的景況仍歷歷在目,隨著貿易戰激化,市場對經濟前景的悲觀預期,促使10年期與3月期美債殖利率5月底倒掛後,利差不斷擴大,正式敲響經濟衰退的警鐘。投資人風險偏好下降,帶動金價突破6年新高,相較各國指數期貨區間震盪,港交所美元黃金期貨自5月底至今價格上漲17%。

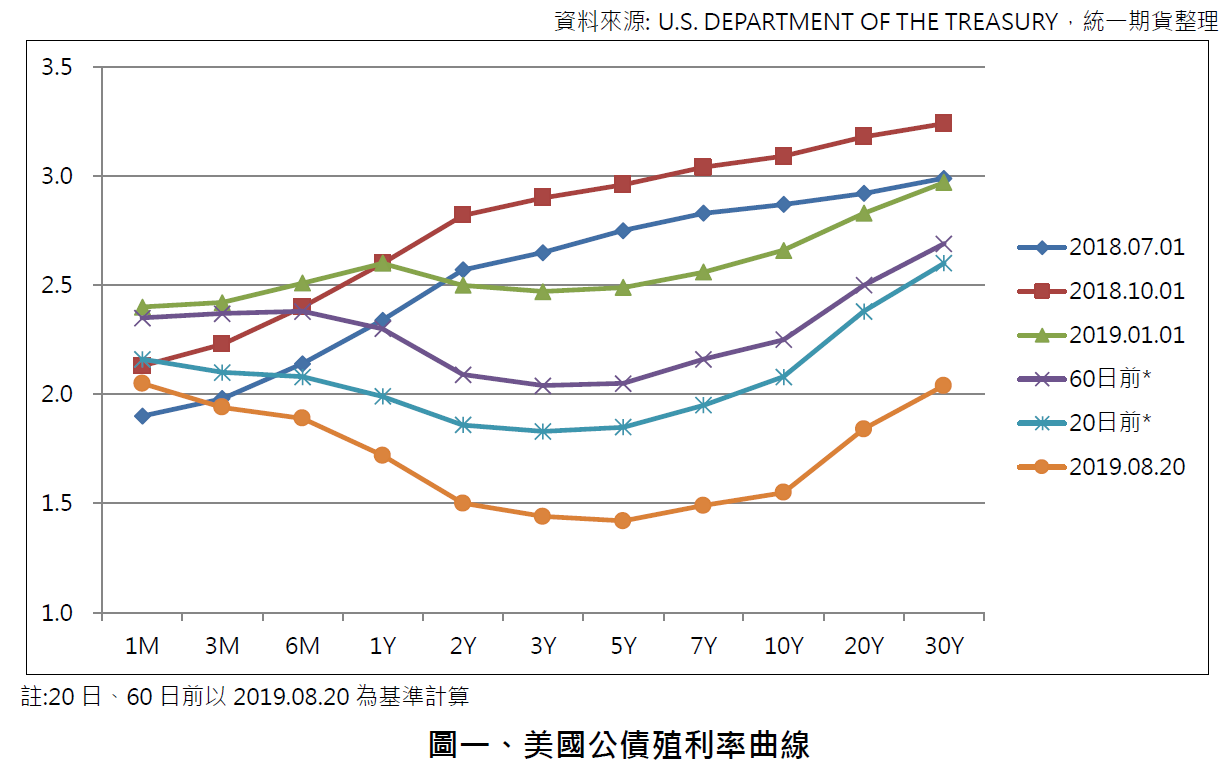

許多專家學者常利用殖利率曲線,作為預測經濟衰退的先行指標,作法即是由某一特定時點,將不同天期債券殖利率繪製於同一張圖表上(如圖一),所呈現的曲線即為債券殖利率曲線。正常狀況下,長天期債券因持有時間較長,承受較大的利率風險,殖利率較短天期高,因此殖利率曲線會呈現正斜率狀態。

然而當經濟增速放緩、市場反應前景擔憂,開始擁抱長天期債券,導致長債殖利率快速下滑,就會出現長債利率低於短債利率的”倒掛”現象,過去經濟學家常以10年期與2年期公債利差或10年期公債與3個月國庫券利差做為觀察重點。分析歷史資料後發現,當前述指標出現倒掛後,股市約會在10~18個月出現反轉,儘管短期內整體股市仍可持穩,甚至有望在衰退前創下新高,但由金價近期快速攀升可看出,投資人對經濟趨緩的憂慮情緒是越發加重。

而在3月與10年期美債殖利率倒掛後,很快的投資人見到聯準會立場轉向鴿派,並在7月FOMC會議採取預防性的降息一碼,以避免美國對中國的全面關稅造成全球經濟出現衰退。不過由上圖可看出,殖利率曲線非但沒有受到降息影響而恢復陡峭(壓低短債利率),反而見到長債利率大幅滑落,在8/14盤中2年期與10年期利差一度翻負,更引發道瓊跳水500點。儘管收盤後恢復正常,貿易戰深化導致市場的風險偏好越來越低,殖利率曲線的倒掛速度越來越快,2年期與10年期殖利率倒掛恐怕已是時間長短的問題了。

隨著市場資金大舉湧入債市避險,使各國債券殖利率走低,進入一個低利甚至負利率的時代,促使全球負利率債券規模成長速度越來越快。儘管購買黃金存放、持有黃金 ETF 需要支付約 0.2% 費用,但在負利率的環境下,持有黃金相比負利率卻顯得「高利率」,也讓實體黃金的需求近期直線上升。

在寬鬆政策風向帶動下,歐洲的主要經濟體幾乎淪為負利率區,10 年期公債殖利率相繼宣告跌破零,德國、日本的同期公債殖利率翻負後仍持續創低,恐怕諭示著景氣循環將趨緩甚至反轉,各國央行在未來幾年實施非常規貨幣政策的機率上升,將使更大量的政府債券落入負利率,讓相對保值的黃金成為炙手可熱的硬資產。